Betrachtung Softwaresektor

Diese Chartanalyse zeigt mögliche Einstiegspunkte auf. Es kann also auch nochmal etwas weiter runter gehen.

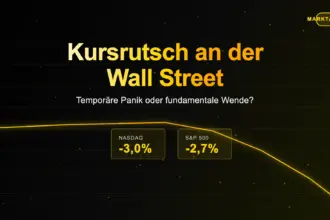

Software-Aktien haben 2026 einen schwachen Start hingelegt. Namen wie Adobe, Salesforce oder Shopify notieren 25–30% unter ihren Hochs – und das nicht ohne Grund. Die zentrale Sorge am Markt: KI könnte das klassische Enterprise-Software-Modell grundlegend entwerten. Warum teure Lizenzen zahlen, wenn KI-Tools dieselben Aufgaben irgendwann günstiger erledigen?

Diese Angst ist nachvollziehbar – aber möglicherweise überzogen.

Denn schaut man auf die tatsächlichen Unternehmenszahlen, sieht die Lage deutlich weniger dramatisch aus. Kunden kündigen ihre Verträge nicht – sie verzögern lediglich neue Käufe. Die Kundenbindungsraten befinden sich auf Rekordniveau. Gleichzeitig integrieren viele Anbieter KI nicht als Bedrohung, sondern als Wachstumstreiber: Salesforce meldet zweistelliges RPO-Wachstum, NICE steigert seinen KI-Umsatz um 66% pro Quartal, und Adobe verzeichnet Rekorderlöse.

*RPO-Wachstum: Anstieg vertraglich zugesicherter, aber noch nicht realisierter Umsätze

Hinzu kommt ein struktureller Punkt: Die Bewertungen im Sektor sind auf den niedrigsten Stand seit zwei Jahren gefallen – knapp unter dem 10-fachen EV (Enterprise Value)/Umsatz. Für Unternehmen mit stabilen Cashflows und hoher Kundenbindung ist das historisch gesehen ein attraktives Niveau. Auch das häufiger verwendete KGV oder PE-Ratio ist bei den meisten Softwareunternehmen historisch günstig.

Der Markt scheint derzeit Angst und Fundamentaldaten zu verwechseln. Wenn sich die KI-Disruption als langsamer und selektiver herausstellt als befürchtet – und die bisherigen Zahlen deuten darauf hin – dann könnten Software-Aktien vor einer deutlichen Neubewertung stehen.

Einzelne Titel im Überblick / Expertenmeinungen

Hinweis: Wir sind zum Zeitpunkt der Veröffentlichung in den genannten Unternehmen oder verbundenen Finanzprodukten investiert.

Intuit (INTU) Die Aktie ist 2026 bisher rund 39,7% eingebrochen – weit stärker als der Gesamtmarkt. Der Haupttreiber: KI-Angst. Investoren befürchten, dass generative KI das traditionelle Steuer- und Buchhaltungssoftware-Modell disrumpieren könnte – auch wenn sich diese Bedrohung in den tatsächlichen Unternehmenszahlen bislang nicht materialisiert hat. Barchart Das Paradoxe: Intuits Plattform bündelt genau das, was Unternehmen heute brauchen – intelligente Automatisierung und Echtzeit-Insights. Auf der Konsumentenseite schafft die Integration von TurboTax und Credit Karma mit 45 Millionen monatlich aktiven Nutzern starke Cross-Selling-Möglichkeiten. Dazu kommt eine neue OpenAI-Partnerschaft, die Zugang zu 800 Millionen wöchentlichen ChatGPT-Nutzern eröffnet. TIKR Northcoast hat die Aktie zuletzt auf „Buy“ hochgestuft. 24/7 Wall St.

Qualcomm (QCOM) Qualcomm handelt im Bereich von 136–158 Dollar – mit einem breiten Analystenspektrum von 140 bis 270 Dollar für das 12-Monats-Kursziel. Der Konsens liegt bei rund 191 Dollar. Die Meinungsverschiedenheiten spiegeln unterschiedliche Einschätzungen zur Fähigkeit des Unternehmens wider, 5G- und KI-Trends in seinem Chip- und Lizenzgeschäft zu monetarisieren. Capital.com Das Unternehmen hat bei CES 2026 seine On-Device-KI und Automotive-Plattformen prominent präsentiert – beides sind Wachstumsfelder, die noch kaum im Kurs eingepreist sind.

Uber (UBER) Analysten sind überwiegend positiv gestimmt: 29 von 36 bewerteten Analysten vergeben ein „Buy“ oder „Outperform“, mit einem Konsens-Kursziel von 109 Dollar. Stifel, Guggenheim und Keybanc sehen im Durchschnitt sogar 115 Dollar – das wäre ein Aufwärtspotenzial von rund 44% gegenüber dem Januarstand von 80 Dollar. Benzinga Das Kernargument:

Hier geht es weiter exklusiv für unsere Mitglieder.

Nachfolgend beginnt der Mitgliederbereich. Wenn du hier weiterlesen möchtest, empfehlen wir dir: Werde Mitglied und lese alle Beiträge in vollem Umfang für den Aufbau deines Finanzwissens rund um das Thema Börse, Immobilien, Firmengründung uvm.

Super, vielen Dank für dein Vertrauen jetzt kannst du ohne eigenes Geld zu riskieren zusammen mit uns lernen!

Uber ist längst kein reines Ride-Hailing-Unternehmen mehr. Uber Eats, Freight und der Start von Uber Autonomous Solutions diversifizieren die Einnahmebasis erheblich. Das größte Risiko bleibt die Entwicklung autonomer Fahrzeuge – sollte Waymo oder Teslas Robotaxi-Sparte 2026 deutlich skalieren, könnte das Ubers Kernmarkt unt…